Avaliar a saúde financeira do fornecedor é uma etapa indispensável durante a homologação e ao longo de todo o relacionamento comercial. Isso porque a situação financeira de um fornecedor diz muito sobre sua capacidade de honrar compromissos, manter padrões operacionais e continuar ativo no mercado.

Avaliar a saúde financeira do fornecedor é uma etapa indispensável durante a homologação e ao longo de todo o relacionamento comercial. Isso porque a situação financeira de um fornecedor diz muito sobre sua capacidade de honrar compromissos, manter padrões operacionais e continuar ativo no mercado.

Por isso, durante o processo de homologação e no monitoramento contínuo dos contratos, uma análise cuidadosa da saúde financeira do fornecedor é o que garante decisões mais seguras e relações comerciais sustentáveis.

No blog Gedanken de hoje, você vai entender por que essa análise é tão importante, conhecer as 8 informações financeiras que não podem ser ignoradas na hora de selecionar e acompanhar seus parceiros comerciais e como a Gedanken auxilia a monitorar esse processo.

Por que avaliar a saúde financeira do fornecedor?

O cenário econômico brasileiro reforça ainda mais a necessidade desse tipo de análise. Segundo o Indicador de Inadimplência das Empresas da Serasa Experian, o Brasil encerrou 2025 com 8,9 milhões de empresas inadimplentes, o maior patamar da série histórica.

O volume total de dívidas negativadas chegou a R$ 213 bilhões, evidenciando o aumento da pressão financeira sobre empresas de diferentes setores e portes.

Verificar a situação financeira dos seus fornecedores vai muito além de uma formalidade burocrática. Trata-se de uma prática estratégica que protege as operações da sua empresa em diferentes frentes:

Mais segurança no cumprimento de obrigações

A saúde financeira do fornecedor é um dos principais indicativos de sua capacidade de cumprir com suas obrigações no curto e longo prazo.

Fornecedores financeiramente estáveis têm mais condições de manter padrões de qualidade, investir em melhorias operacionais, em tecnologia e em infraestrutura, o que se reflete diretamente nos produtos e serviços que chegam até você.

Relações comerciais mais duradouras

Fornecedores com boa saúde financeira tendem a ser parceiros de longo prazo, mais abertos à colaboração e ao desenvolvimento conjunto. Esse tipo de relação resulta em um relacionamento mais sólido e produtivo, onde ambos os lados crescem de forma sustentável.

Mitigação de riscos operacionais e jurídicos

A análise das informações financeiras ajuda a identificar riscos potenciais antes que eles se tornem um problema real. Com ela, é possível antecipar situações como falências, descontinuidade no fornecimento ou passivos jurídicos que podem ser transferidos para a empresa contratante e isso é mais comum do que parece.

Leia também: Gestão de Riscos: o que é, por que fazer e como implementar

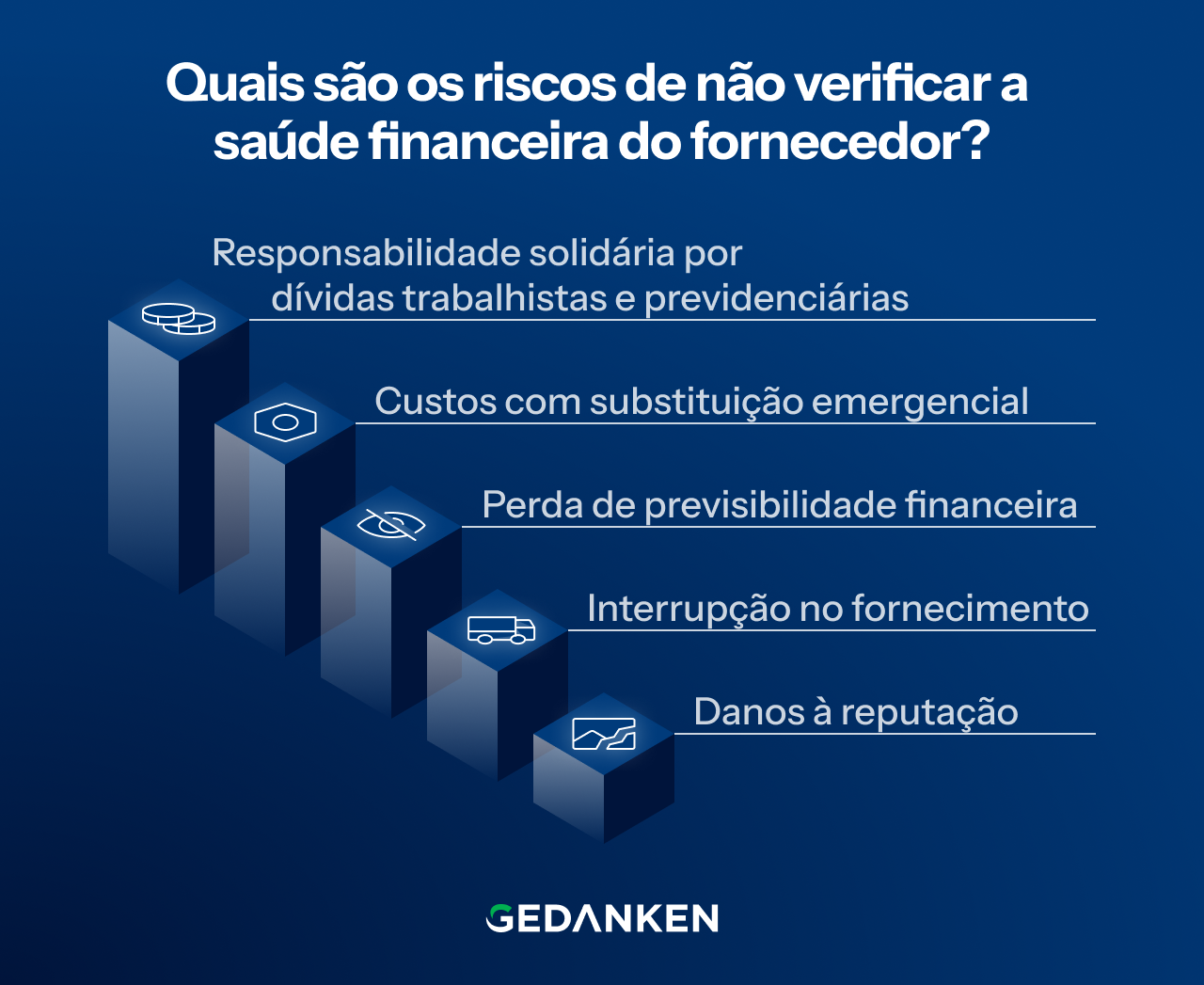

Quais são os riscos de não verificar a saúde financeira do fornecedor?

Deixar de analisar a situação financeira de um parceiro comercial pode parecer uma economia de tempo no curto prazo, mas costuma gerar consequências bem mais custosas no médio e longo prazo. Veja os principais riscos:

Interrupção no fornecimento

Um fornecedor em dificuldades financeiras pode ser incapaz de honrar pedidos, manter estoques ou investir na operação. O resultado pode ser atrasos, entregas incompletas ou até o encerramento repentino das atividades, comprometendo diretamente a sua cadeia de suprimentos.

Esse risco se torna ainda mais relevante em um cenário de aumento da inadimplência empresarial no Brasil. Dados da Serasa Experian também mostram que empresas encerraram 2025 com R$ 213 bilhões em dívidas negativadas, refletindo dificuldades crescentes de fluxo de caixa, acesso a crédito e capacidade de manutenção das operações.

Responsabilidade solidária por dívidas trabalhistas e previdenciárias

Em determinadas situações a empresa contratante pode ser acionada judicialmente para arcar com dívidas que são, originalmente, do fornecedor. Esse risco é especialmente relevante em contratos de prestação de serviços com mão de obra.

Danos à reputação

Manter relações comerciais com fornecedores de idoneidade duvidosa pode associar a imagem da sua empresa a práticas irregulares, o que é cada vez mais monitorado por clientes, parceiros e órgãos reguladores, especialmente em contextos de ESG e compliance.

Custos com substituição emergencial

Quando um fornecedor falha sem aviso, a empresa é forçada a buscar um substituto às pressas, geralmente em condições menos vantajosas. Esse custo, tanto financeiro quanto operacional poderia ser evitado com uma análise preventiva.

Perda de previsibilidade financeira

Fornecedores com saúde financeira comprometida tendem a repassar instabilidade para toda a cadeia, com reajustes inesperados, mudanças de condições contratuais ou dificuldade em manter os termos acordados.

A boa notícia é que todos esses riscos são identificáveis com antecedência. É para isso que serve a análise das informações que veremos a seguir.

Por que a Reforma Tributária torna a análise financeira do fornecedor ainda mais importante

Com a Reforma Tributária, a análise da saúde financeira e fiscal dos fornecedores deixa de ser apenas uma prática preventiva de compliance e passa a ter impacto cada vez mais relevante sobre o resultado financeiro das empresas contratantes.

No modelo tributário atual, o aproveitamento de créditos relacionados ao PIS e à Cofins ocorre, em grande parte, a partir da documentação fiscal da operação.

Já com a implementação da CBS (Contribuição sobre Bens e Serviços) e do IBS (Imposto sobre Bens e Serviços), o novo sistema tende a ampliar a relação entre regularidade tributária do fornecedor e a validação dos créditos tributários ao longo da cadeia.

Na prática, isso significa que fornecedores com dificuldades financeiras, histórico de inadimplência fiscal, crescimento recorrente de passivos tributários ou irregularidades junto aos órgãos públicos passam a representar um risco ainda maior para a empresa contratante.

Isso porque um fornecedor financeiramente fragilizado possui maior probabilidade de:

- atrasar o recolhimento de tributos;

- acumular inscrições em Dívida Ativa;

- perder regularidade fiscal ao longo do contrato;

- enfrentar bloqueios judiciais ou restrições financeiras;

- gerar impactos operacionais e tributários na cadeia de fornecimento.

Com a consolidação das novas regras tributárias, o impacto deixa de ser apenas operacional ou documental e passa a afetar diretamente margem, fluxo de caixa e previsibilidade financeira.

Por isso, empresas que antes avaliavam apenas certidões negativas precisarão ampliar sua análise para indicadores mais abrangentes de risco financeiro, fiscal e operacional.

[Entenda como a Reforma Tributária impacta a gestão de risco de fornecedores →]

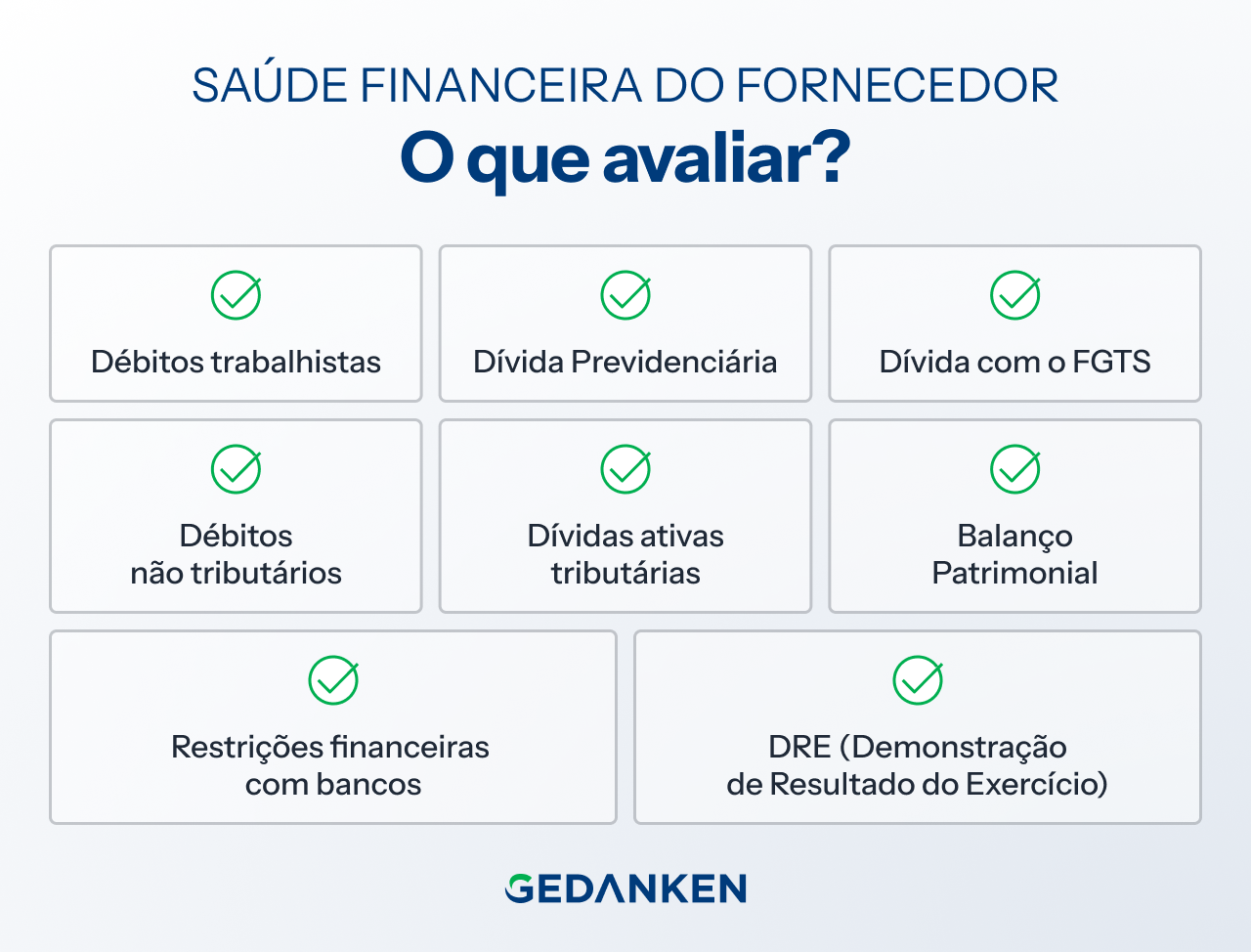

8 informações para avaliar se o fornecedor possui débitos financeiros

Durante a homologação de fornecedores, há uma série de documentos e certidões que revelam alertas importantes sobre a situação financeira do seu parceiro. Veja quais são:

1. Restrições financeiras com bancos

Uma restrição financeira ocorre quando uma pessoa física ou jurídica apresenta indicativos de incapacidade para honrar seus compromissos. Quando identificada, os credores enviam os dados do devedor para bureaus de crédito, que reúnem e disponibilizam esse histórico.

Entre os principais fatores que levam a restrições bancárias estão: inadimplência, falência, protestos ou ações judiciais, fraude ou má conduta financeira e pontuação de crédito baixa.

Leia também: Saiba mais sobre restrições financeiras com bancos

2. Débitos trabalhistas

Débitos trabalhistas são dívidas que uma empresa tem com seus funcionários pelo não cumprimento de obrigações previstas em lei, como salários, férias, décimo terceiro, horas extras, adicional noturno e FGTS, entre outros.

Além das consequências diretas para o fornecedor (ações judiciais e bloqueio de bens), esse tipo de débito pode impactar diretamente a sua empresa.

Em determinadas situações, a empresa contratante pode ser considerada solidária pelas dívidas trabalhistas do fornecedor, especialmente quando há uma relação de colaboração e dependência mútua entre as partes.

Isso significa que, na prática, a sua empresa pode ser acionada para pagar dívidas que não gerou. Por isso, emitir e verificar a certidão de débitos trabalhistas do fornecedor é uma medida de proteção essencial.

Saiba como verificar débitos trabalhistas do fornecedor

3. Dívida Previdenciária

A dívida previdenciária refere-se aos débitos que uma empresa possui com a Previdência Social. Para o fornecedor, o não pagamento das contribuições previdenciárias pode resultar em multas, processos judiciais e restrições diversas.

Para a sua empresa, o risco é igualmente real: a Lei de Licitações (Lei nº 14.133/21) prevê que a empresa contratante pode ser considerada responsável solidária pelo pagamento de obrigações previdenciárias não cumpridas pela contratada, caso seja comprovada negligência na fiscalização do contrato.

Leia também: Como verificar se o fornecedor possui dívidas previdenciárias

4. Dívida com o FGTS

O Certificado de Regularidade do FGTS, emitido pela Caixa Econômica Federal, atesta se uma empresa está em dia com o recolhimento do Fundo de Garantia por Tempo de Serviço de seus colaboradores.

Para estar regular perante o FGTS, o empregador precisa estar em dia com as obrigações financeiras, cadastrais e operacionais relacionadas ao fundo, além do pagamento das contribuições sociais previstas na Lei Complementar nº 110/2001 e das parcelas de eventuais empréstimos lastreados com recursos do FGTS.

Verificar essa regularidade serve tanto para avaliar a saúde financeira do fornecedor quanto para evitar que a sua empresa herde um passivo que não lhe pertence.

Leia também: Como verificar a regularidade do FGTS do fornecedor

5. Débitos não tributários

Os débitos não tributários são dívidas que uma empresa possui com a Fazenda Pública que não estão relacionadas a impostos. Conforme o Decreto-Lei 1735/79, incluem multas de qualquer natureza, foros, laudêmios, taxas de ocupação, custas processuais, indenizações, entre outros.

Embora esse tipo de débito não seja transferido diretamente para a empresa contratante, ele é um forte indicador da capacidade do fornecedor de honrar suas obrigações financeiras no curto e médio prazo. Um fornecedor com muitos débitos não tributários acumulados pode estar em uma situação financeira mais frágil do que aparenta.

Saiba mais sobre débitos não tributários

6. Dívidas ativas tributárias

A dívida ativa tributária corresponde ao não pagamento de impostos, taxas e contribuições diversas, como IPTU, ISS, ITBI, IPVA, Imposto de Renda, entre outros. Trata-se de um crédito da Fazenda Pública decorrente de obrigações legais tributárias não quitadas.

Para verificar a existência de débitos tributários federais, é possível consultar gratuitamente o site da Receita Federal utilizando o CNPJ do fornecedor. Além de revelar a situação fiscal do parceiro, levantar certidões negativas também protege a sua empresa contra o risco de ser associada a fornecedores com idoneidade fiscal comprometida.

Em um cenário de Reforma Tributária, a regularidade fiscal do fornecedor ganha importância ainda maior, já que o não recolhimento de tributos pode impactar diretamente o aproveitamento de créditos tributários da empresa contratante.

Leia também: Como consultar a CND Federal do fornecedor

7. Balanço Patrimonial

O Balanço Patrimonial é um relatório contábil que apresenta a situação financeira de uma empresa ao final de um período, geralmente 12 meses. Sua apresentação é obrigatória por lei anualmente, com exceção das empresas enquadradas no Simples Nacional.

O documento reúne três informações fundamentais:

Ativos: contas a receber, aplicações financeiras, estoques, investimentos, imobilizado, entre outros.

Passivo: dívidas e obrigações fiscais, trabalhistas e com fornecedores no curto prazo, além de financiamentos e empréstimos de longo prazo.

Patrimônio líquido: capital disponível em caixa, que pode ser utilizado como reserva ou para novos investimentos.

Mais do que um documento obrigatório, o Balanço Patrimonial revela a solidez financeira do fornecedor, se ele tem recursos para cumprir suas obrigações e capacidade de investir em melhorias de produto, processo e inovação.

Entenda como analisar o Balanço Patrimonial do fornecedor

8. DRE (Demonstração de Resultado do Exercício)

A DRE funciona como um resumo das operações financeiras de uma empresa em determinado período, apresentando valores de vendas, custos, lucro bruto, lucro operacional e lucro líquido. Com ela, é possível identificar se a empresa encerrou o período com lucro ou prejuízo.

Além das informações sobre desempenho operacional, a DRE também traz projeções fiscais com detalhamento dos impostos e taxas recolhidos ao longo do ano — o que contribui para uma visão mais completa sobre a conformidade tributária do fornecedor.

A apresentação do documento é obrigatória conforme a Lei nº 11.638/07, com exceção do MEI, e deve ser feita anualmente após o encerramento do ano-calendário.

Leia também: Como interpretar a DRE na avaliação de fornecedores

Com que frequência avaliar a saúde financeira do fornecedor?

Verificar a saúde financeira de um fornecedor no momento da contratação é essencial, mas a situação financeira de uma empresa pode mudar ao longo do tempo.

Um parceiro que entrou no seu cadastro com todas as certidões em dia pode, meses depois, acumular débitos trabalhistas, perder regularidade fiscal ou enfrentar restrições bancárias.

Por isso, o ideal é que a avaliação aconteça em dois momentos distintos:

Na homologação: antes de formalizar qualquer relação comercial, para garantir que o fornecedor atende aos critérios mínimos de saúde financeira exigidos pela sua empresa.

No monitoramento contínuo: ao longo de toda a vigência do contrato, com periodicidade definida de acordo com o nível de criticidade do fornecedor. Parceiros estratégicos ou de alto risco demandam acompanhamento mais frequente , mensal ou trimestral. Fornecedores de menor criticidade podem ser monitorados semestralmente.

Essa combinação entre homologação estruturada e monitoramento contínuo é o que garante uma gestão de fornecedores verdadeiramente segura e proativa, não apenas no momento da entrada, mas durante toda a relação comercial.

Como verificar a saúde financeira do fornecedor em escala?

Como verificar a saúde financeira do fornecedor em escala?

Verificar manualmente as 8 informações listadas acima para um único fornecedor já demanda tempo e atenção. Agora imagine fazer isso para dezenas ou centenas de parceiros, de forma recorrente e sem deixar nenhuma pendência passar.

Esse é o desafio real de quem lida com grandes bases de fornecedores: não falta vontade de fazer uma análise completa, falta estrutura para executá-la com agilidade e consistência.

É nesse ponto que a automação faz toda a diferença. Com o apoio de uma plataforma especializada, é possível consultar certidões, cruzar informações de múltiplas bases de dados e classificar o nível de risco de cada fornecedor de forma automática, tanto na etapa de homologação de fornecedores quanto no monitoramento contínuo dos contratos.

Isso significa que, em vez de gastar horas em pesquisas manuais, o time responsável recebe um diagnóstico completo da saúde financeira do fornecedor, além de questões englobando integridade, riscos sociambientais, fiscais, etc, podendo focar energia onde o risco é maior.

O resultado é um processo mais seguro, mais rápido e muito mais escalável, independentemente do tamanho da base de fornecedores que a sua empresa precisa gerenciar.

Conclusão

A saúde financeira do fornecedor é um dos indicadores mais confiáveis de que suas operações são sustentáveis e bem geridas. Por isso, esse tipo de análise não pode ser tratado como uma etapa secundária, seja durante a homologação ou ao longo do ciclo de vida do contrato.

Verificar restrições bancárias, débitos trabalhistas, previdenciários e tributários, a regularidade do FGTS, além de analisar o Balanço Patrimonial e a DRE, permite entender com profundidade se o parceiro tem capacidade real de cumprir suas obrigações,e se o relacionamento com ele representa riscos para o seu negócio.

O desafio, na prática, está em escalar essa análise para uma base grande de fornecedores, com agilidade e sem perder a precisão.

Mais do que evitar riscos operacionais e jurídicos, esse processo passa a ser essencial para proteger margem, fluxo de caixa e previsibilidade financeira, especialmente diante das mudanças trazidas pela Reforma Tributária.

É exatamente para isso que a Gedanken automatiza e acelera em mais de 90% o processo de homologação de fornecedores. Nossa solução utiliza check automáticos para consultar mais de 400 bases de dados públicas e classifica o nível de criticidade de cada fornecedor de acordo com a matriz de risco do seu negócio, trazendo mais controle, segurança e eficiência para a sua gestão.

Quer ver na prática como a Gedanken pode transformar o seu processo de homologação? Clique aqui e agende uma demonstração.