Em resumo: a análise de crédito é o processo de avaliar a capacidade de pagamento e o risco de inadimplência de um cliente antes da concessão de crédito. Para isso, reúne informações financeiras, cadastrais e comportamentais que ajudam empresas a tomar decisões mais seguras e consistentes.

Sua empresa leva de dois a cinco dias para aprovar um pedido de crédito. É justamente esse tipo de desafio que um processo estruturado de análise de crédito ajuda a resolver. Nesse tempo, o cliente pode ter fechado com o concorrente ou você pode ter aprovado alguém com 14 ações judiciais ativas que o Serasa nunca chegou a mostrar.

E ter essa preocupação não é exagero: estudo da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) realizado em 2025 mostra que 7,2 milhões de empresas brasileiras estão inadimplentes, o equivalente a 31,6% dos negócios ativos no país. Conceder crédito sem um processo estruturado deixou de ser um risco pontual é uma aposta contra as probabilidades.

O agravamento aparece também em outro indicador: a probabilidade média de empresas brasileiras darem calote em um ano chegou a 6,27% em 2024, o maior nível da série histórica da FTI Consulting mais que o dobro dos 3,1% registrados em 2016.

Se sua operação de crédito já passou dos primeiros pedidos aprovados “no olho”, você conhece esse dilema. Analisar crédito manualmente funciona até certo volume. Depois disso, vira gargalo: analista sobrecarregado, critérios que mudam de pessoa para pessoa, e uma sensação constante de que a decisão está sendo tomada com informação incompleta.

No blog Gedanken de hoje você vai entender o que é análise de crédito, para quê serve, quem precisa e como executar uma política de crédito eficiente.

O que é análise de crédito?

Análise de crédito é o processo estruturado de avaliar a capacidade e a probabilidade de um cliente (pessoa física ou jurídica) honrar um compromisso financeiro antes de conceder crédito a ele. Na prática, é o filtro que separa uma venda parcelada segura de uma inadimplência anunciada.

Esse processo combina dados históricos (score, negativações, protestos), dados cadastrais (situação da empresa, tempo de mercado) e critérios de política interna para chegar a uma decisão: aprovar, recusar ou encaminhar para análise manual.

Para que serve a análise de crédito?

Na prática, a análise de crédito serve para três coisas ao mesmo tempo: proteger o caixa da empresa contra inadimplência, padronizar a forma como o crédito é concedido e dar velocidade à jornada do cliente. Um processo bem estruturado não existe só para dizer “não”, mas para dizer “sim” com segurança, rápido o suficiente para não perder a venda.

É também a base para decisões maiores: definir limites de crédito, prazos de pagamento, condições comerciais diferenciadas por perfil de risco e, em última instância, o tamanho da carteira que a empresa pode sustentar sem colocar o caixa em risco.

Quem precisa fazer análise de crédito?

Análise de crédito não é exclusividade de banco ou financeira. Toda empresa que vende a prazo, concede limite de crédito ou trabalha com crediário próprio depende desse processo, mesmo que de forma informal.

Isso inclui redes de varejo e supermercados que concedem crédito a fornecedores e clientes, distribuidoras e empresas de serviços B2B que fecham contratos com pagamento parcelado, factorings que analisam dezenas de cedentes por dia, e qualquer negócio com carteira de clientes pessoa jurídica que ainda não tem um processo formal de aprovação.

Se a resposta para “o que acontece se esse cliente não pagar” te preocupa, sua empresa já precisa de um processo de análise de crédito, seja ele estruturado ou não.

Como funciona a análise de crédito?

De forma resumida, o processo de análise de crédito consiste em coletar dados do solicitante, consultar fontes externas de risco, aplicar critérios definidos em uma política de crédito e chegar a uma decisão: aprovação, recusa ou encaminhamento para análise manual. O que muda de empresa para empresa é a profundidade dos dados consultados e o grau de automação de cada etapa.

Etapas da análise de crédito

Um processo de análise de crédito completo, do pedido até o monitoramento, costuma seguir estas etapas:

- Solicitação e coleta de dados: o cliente fornece CNPJ, dados cadastrais e, em alguns casos, documentação financeira.

- Consulta a birôs e fontes externas: verificação de score, restrições financeiras com bancos, negativações, protestos e, idealmente, dados complementares como processos judiciais e dívida ativa.

- Aplicação da política de crédito: os dados coletados são confrontados com os critérios definidos internamente (limite, prazo, setor de risco).

- Scoring e classificação de risco: o perfil do cliente recebe uma pontuação interna, combinando score de birô com critérios próprios.

- Decisão: aprovação automática, recusa automática ou encaminhamento para análise manual em casos de exceção.

- Formalização e liberação: contrato, limite e condições são registrados e o crédito é liberado.

- Monitoramento contínuo da carteira: o risco do cliente é reavaliado periodicamente, não só no momento da aprovação.

A etapa que mais separa operações maduras de operações manuais é a segunda: quais fontes de dados entram na análise.

Quais dados são usados na análise de crédito

Os birôs, como Serasa, SPC e Boa Vista, continuam sendo um dos principais pontos de partida para a análise de crédito. Eles fornecem informações importantes, como score, registros de inadimplência e protestos , permitindo uma avaliação inicial do histórico financeiro de pessoas físicas e jurídicas.

No entanto, tomar uma decisão apenas com base nessas informações pode deixar riscos relevantes de fora da análise. Empresas aparentemente saudáveis podem acumular processos judiciais, débitos inscritos em dívida ativa ou apresentar sinais de deterioração financeira que não aparecem em uma consulta tradicional aos birôs.

Por isso, operações de crédito mais maduras costumam combinar diferentes fontes de informação para construir uma visão mais completa do risco antes da concessão.

Fonte de dados | O que entrega | Limitação |

| Serasa / SPC / Boa Vista | Score, negativações e protestos | Não mostra passivo judicial nem dívida fiscal |

| Receita Federal | Situação cadastral do CNPJ | Não mostra risco operacional |

| Processos judiciais | Volume e tipo de ações em andamento | Não disponível nos birôs tradicionais |

| Dívida ativa (PGFN) | Débitos fiscais junto ao governo | Não disponível nos birôs tradicionais |

| Histórico interno | Comportamento do cliente na carteira da empresa | Depende de dados próprios acumulados |

| Open Finance | Informações financeiras autorizadas pelo cliente | Ainda em expansão no Brasil |

Cada uma dessas fontes contribui para uma dimensão diferente da análise. Enquanto os birôs ajudam a entender o histórico de crédito, consultas à Receita Federal, processos judiciais, dívida ativa e dados internos permitem identificar riscos que podem passar despercebidos quando a avaliação considera apenas score e negativações.

O objetivo não é substituir os birôs, mas enriquecer a análise para que as decisões sejam tomadas com mais segurança, consistência e embasamento.

Os 5 Cs do Crédito: o framework clássico atualizado para empresas

Se existe um framework de referência para análise de crédito, são os 5 Cs: Caráter, Capacidade, Capital, Colateral e Condições. É o modelo mais citado por especialistas e o mais reconhecido no mercado de crédito: vale a pena entender cada um antes de estruturar sua própria política.

1.Caráter: a predisposição ao pagamento

Caráter avalia o histórico de comportamento do cliente com relação a compromissos financeiros ou seja, se ele paga em dia, se tem histórico de renegociações, se cumpre o que promete.

Os dados de birô capturam bem esse critério em relação a dívidas já registradas, mas não mostram comportamento fora do sistema bancário tradicional, como atrasos recorrentes com fornecedores que nunca chegaram a virar negativação.

2. Capacidade: a geração de caixa para pagar

Capacidade mede se o cliente tem fluxo de caixa suficiente para honrar o compromisso, considerando o volume de outras dívidas e o faturamento estimado.

Indicadores como faturamento anual, capacidade de pagamento frente ao limite solicitado e a existência de outras dívidas ativas são os mais relevantes para esse critério em análises PJ.

3.Capital: o patrimônio disponível como reserva

Capital é o patrimônio que o cliente teria disponível para honrar a dívida caso o fluxo de caixa falhe: ativos, reservas, investimentos.

Em análise de crédito B2B, isso costuma ser verificado por meio de balanços, patrimônio declarado ou, na ausência de dados formais, por proxies como tempo de mercado e porte da empresa.

4.Colateral: garantias reais e seus limites

Colateral são as garantias oferecidas em troca do crédito: imóveis, duplicatas, avais. Fazem sentido para operações de maior valor ou maior risco, mas têm um limite prático: exigir garantia demais desacelera a aprovação e pode custar a venda, especialmente em operações de menor ticket.

5. Condições: o contexto que o score não vê

Condições diz respeito ao cenário em que a operação acontece: taxa de juros vigente (Selic), sazonalidade do setor do cliente, momento econômico do segmento. Um cliente do agronegócio, por exemplo, tem um perfil de risco sazonal que um score genérico não captura sozinho.

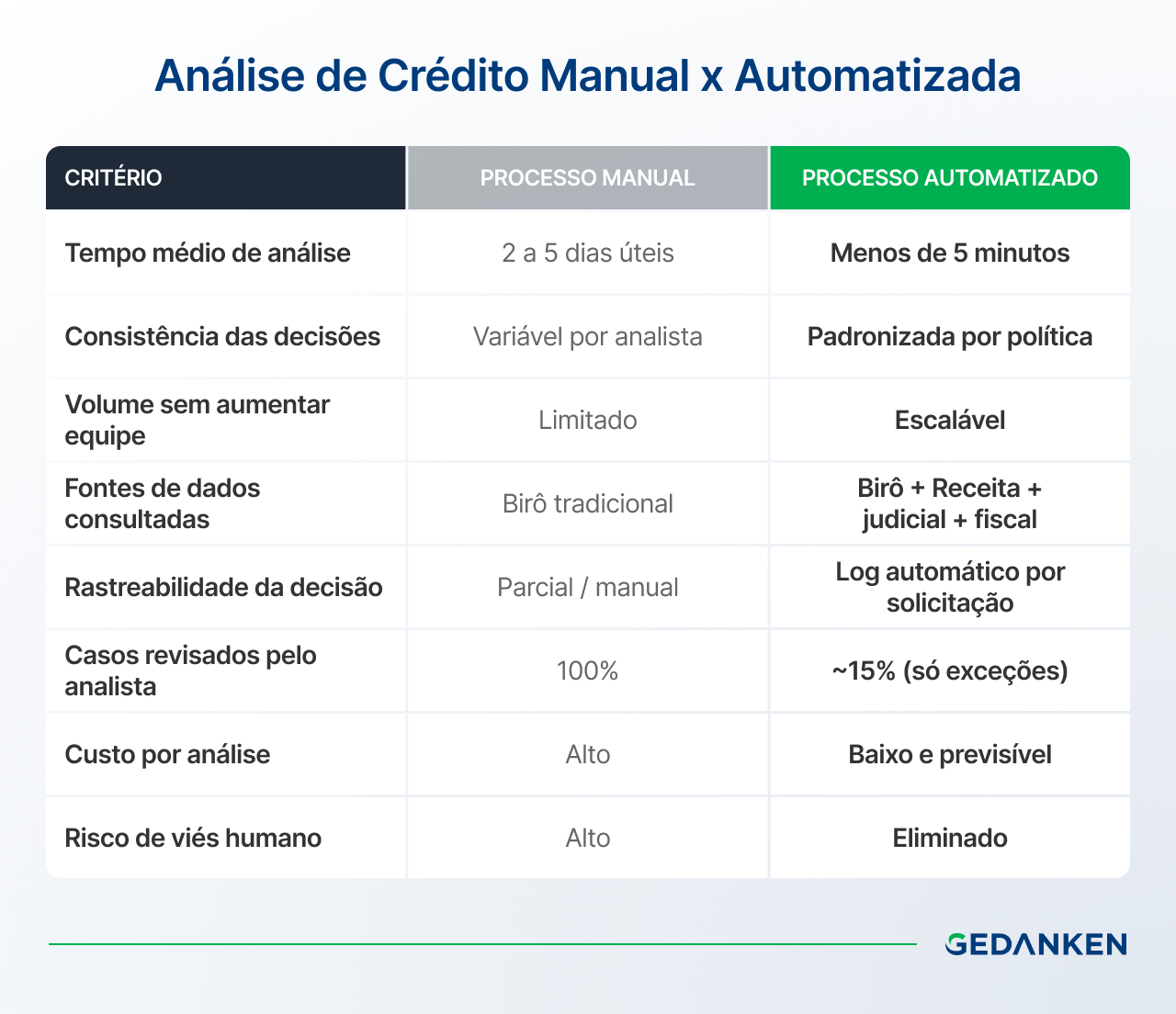

Análise de crédito manual vs. automatizada: o custo que você não está calculando

Até aqui, o processo faz sentido no papel. Na prática, rodar isso manualmente (analista revisando cada solicitação, consultando birô por birô, aplicando critérios) tem um custo que raramente aparece em planilha, mas aparece no resultado.

Precisa analisar o risco de clientes, fornecedores ou parceiros com mais agilidade?

Descubra como a solução de Análise de Crédito da Gedanken reúne dados estratégicos para apoiar decisões de negócio com mais confiança.

Como funciona um motor de crédito automatizado?

Um motor de crédito é o sistema que automatiza as regras e o fluxo de decisão da análise, aprovando ou recusando solicitações sem depender de intervenção humana para a maioria dos casos. Na prática, um motor de crédito maduro segue um fluxo parecido com este:

- Solicitação: o time comercial ou o próprio cliente envia os dados básicos, sem burocracia.

- Check automático em centenas de bases de dados: birô, Receita Federal, dívida ativa, processos judiciais e listas de sanções são consultados em segundos.

- Classificação automática de risco: o resultado é confrontado com a matriz de crédito definida na política interna.

- Aprovação e retorno automático: a decisão chega ao time responsável sem intervenção manual, para a maioria dos casos.

- Workflow de exceção — só as solicitações fora da política seguem para revisão humana.

- Dossiê para tomada de decisão: todos os dados consultados ficam reunidos em um único registro, facilitando auditoria.

- Monitoramento contínuo: o risco do cliente continua sendo acompanhado depois da aprovação, com alertas automáticos sempre que algo muda.

Essa última etapa costuma ser a mais negligenciada em processos manuais. Um cliente aprovado hoje pode se tornar um risco em seis meses ao acumular pequenos débitos que evoluem para dívida ativa, ou ao ter um novo sócio politicamente exposto entrando no quadro societário.

Acompanhar esse tipo de deterioração progressiva, e não só o retrato do momento da aprovação, é o que diferencia o monitoramento de carteira de uma simples consulta pontual.

Como estruturar uma política de crédito para sua empresa

Automatizar sem uma política de crédito clara é automatizar o caos com mais velocidade. Antes de qualquer motor de decisão, sua empresa precisa definir as regras que esse motor vai seguir.

Uma política de crédito eficiente é objetiva, documentada e aplicável de forma consistente, independentemente de quem está analisando o pedido. Ela define claramente quem pode receber crédito, quanto e sob quais condições, eliminando a variação de critério entre analistas diferentes que hoje gera decisões divergentes para perfis semelhantes.

Definindo limites, prazos e critérios de aprovação

Na prática, estruturar limites e critérios envolve responder a algumas perguntas antes de formalizar a política:

- Qual o limite máximo de crédito por faixa de faturamento do cliente?

- Quais prazos de pagamento são aceitáveis para cada perfil de risco?

- Qual o cut-off de score (de birô e interno) que separa aprovação automática de análise manual?

- Quais setores exigem critério mais rígido pela natureza sazonal ou volátil do negócio?

- Em quais situações a análise deve obrigatoriamente ir para revisão humana, independentemente do score?

Documentar essas respostas é o que transforma “achismo” em um processo replicável. A partir daí, essa política se torna a matriz de crédito utilizada pelo motor de decisão automatizado para classificar riscos e decidir cada solicitação de forma consistente, sem depender da interpretação de quem está analisando.

FAQ: perguntas frequentes sobre análise de crédito

1. O que é análise de crédito?

É o processo de avaliar a capacidade e a probabilidade de um cliente honrar um compromisso financeiro antes da concessão de crédito, combinando dados de birô, dados cadastrais e critérios de política interna.

2. Qual a diferença entre score de crédito e análise de crédito?

Score de crédito é uma pontuação que resume o risco histórico de um CPF ou CNPJ com base em dados de birô. Análise de crédito é o processo completo, que usa o score como um dos insumos, mas também considera política interna, capacidade de pagamento e, idealmente, dados complementares como processos judiciais e dívida ativa.

3.Quanto tempo leva uma análise de crédito?

No processo manual tradicional, entre 2 e 5 dias úteis. Com um motor de crédito automatizado, a maioria das solicitações pode ser decidida em menos de 5 minutos, restando apenas os casos de exceção para revisão manual.

4. O que birôs de crédito não mostram em uma análise de crédito?

O Serasa e outros birôs tradicionais entregam score, negativações e protestos, mas não mostram processos judiciais em que a empresa é ré, nem dívida ativa inscrita junto à Receita Federal ou PGFN.

Uma empresa pode ter score alto e, ainda assim, responder a dezenas de ações judiciais ou acumular débitos fiscais relevantes, informações que exigem fontes de dados complementares ao birô.

5. Como automatizar a análise de crédito?

Automatizar a análise de crédito envolve implementar um motor de crédito que consulte automaticamente birôs e fontes complementares de dados, aplique as regras da política de crédito da empresa, calcule um score interno e tome a decisão de aprovação, recusa ou encaminhamento para análise manual, sem depender de revisão humana para a maior parte dos casos.

Análise de crédito que vai além dos birôs

Análise de crédito eficiente não é só sobre consultar o Serasa. É sobre cruzar score com processos judiciais, dívida ativa e histórico de comportamento e fazer isso em segundos, não em dias.

Hoje, plataformas de análise de crédito já consultam automaticamente mais de 400 bases de dados e reduzem em até 90% o tempo médio de análise. Se você quer entender como estruturar esse processo na sua empresa, da política de crédito ao motor de decisão automatizado, clique aqui e fale com um especialista da Gedanken.